Fim da isenção de IRRF sobre remessas para cobertura de gastos pessoais

Encerrou-se em 31 de dezembro de 2015 a isenção de Imposto de Renda Retido na Fonte (“IRFonte”) sobre remessas ao exterior para gastos pessoais com viagens.

De acordo com o artigo 60 da Lei nº 12.249/2011 e com o artigo 5º da Instrução Normativa RFB 1.214/2011, a isenção era aplicável para o custeio de gastos de pessoas físicas brasileiras em viagens de turismo, negócios, serviços, treinamento ou missões oficiais, nos seguintes limites:

- limite geral de R$ 20 mil por mês para remessas realizadas por pessoas físicas ou por pessoas jurídicas em geral; e- limite específico de R$ 10 mil por mês para remessas realizadas por operadoras e agências de viagem e turismo.

Com o fim da isenção, as remessas ao exterior para gastos de pessoas físicas brasileiras com viagens voltam a estar sujeitas ao IRRF de 25% (aplicável a serviços gerais).

No dia 26 de janeiro de 2016, a RFB publicou a Instrução Normativa (que revoga a Instrução Normativa RFB nº 1.214/2011, que tratava da isenção prevista no Artigo 60 da Lei nº 12.249/2010). Para acessar o texto da Instrução Normativa RFB nº 1.611/2016, que revogou a isenção, clique aqui.

Paralelamente, ainda é aguardada a conversão em lei da Medida Provisória nº 694/2015, cujo prazo vence no dia 08 de março de 2016, que inclui a redução do IRRF sobre essas remessas para 6%.

Revogada a suspensão da Holanda da lista de regimes fiscais privilegiados

Em 23 de dezembro de 2015, foi publicado e entrou em vigor o Ato Declaratório Executivo RFB nº 03/2015, que revogou a suspensão dos Países Baixos (“Holanda”) da lista de regimes fiscais privilegiados.

Essa suspensão havia sido conferida pelo Ato Declaratório Executivo RFB nº 10/2010, em virtude de um pedido de revisão protocolado pelo Governo holandês, mas foi revogada porque o Governo não logrou comprovar “o teor e a vigência da legislação tributária que justificasse a revisão do enquadramento”.

Com a publicação do novo Ato Declaratório Executivo, portanto, “o regime [da Holanda] aplicável às pessoas jurídicas constituídas sob a forma de holding company que não exerçam atividade econômica substantiva” volta a ser considerado um regime fiscal privilegiado. Essa classificação é relevante para os seguintes fins tributários no Brasil:

• Dedutibilidade de despesas incorridas com empresas holandesas que se enquadrem nesse regime;

• Preços de Transferência;

• Subcapitalização;

• Regras de Tributação de Controladas e Coligadas no Exterior;

• Transferência de Domicílio Fiscal da Pessoa Física;

• Tributação sobre Serviços de Avaliação da Conformidade, Metrologia, Normalização, Inspeção Sanitária e Fitossanitária, Homologação, Registros e Outros Procedimentos exigidos pelo País Importador sob o Resguardo de Acordos da OMC.

Para maiores informações, consultar texto disponível em nosso Blog Tributário clicando aqui.

STJ publica novas súmulas em matéria tributária

Em sessão realizada no dia 9 de dezembro de 2015, a 1ª seção do Superior Tribunal de Justiça (STJ) aprovou 6 novas súmulas em matéria tributária. As novas súmulas foram publicadas no Diário da Justiça Eletrônico no dia 14 de dezembro de 2015 e retratam o posicionamento do STJ firmado em julgamento de recursos repetitivos ou no âmbito da Seção.

Para acesso ao inteiro teor dessas súmulas clique aqui.

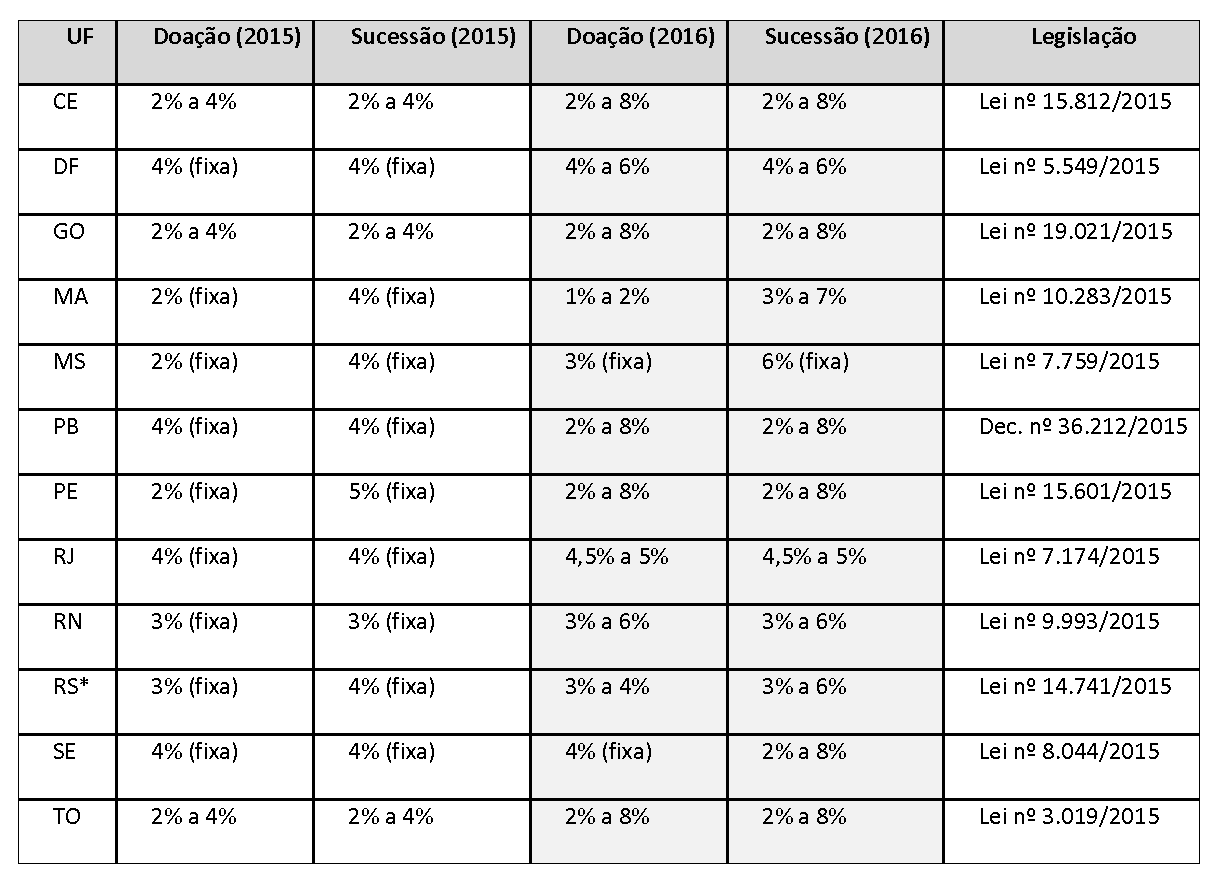

Aumento do ITCMD

Na esteira da crise fiscal, alguns Estados determinaram o aumento das alíquotas do ITCMD. Com exceção do Mato Grosso do Sul, cujo aumento valerá somente a partir do dia 15 de fevereiro, e do Rio de Janeiro, cujas alterações produzirão efeitos a partir de 28 de março, as novas alíquotas já entraram em vigor conforme tabela abaixo:

*Isenção para heranças de até 2 mil UPF-RS (cerca de R$ 30 mil)

Alterações no recolhimento do ICMS-ST

Em 01/01/2016 entrou em vigor a nova sistemática de recolhimento do ICMS por substituição tributária conforme definido pelo Convênio ICMS nº 92/2015, que deverá ser observada por todos os contribuintes do imposto.

O Convênio ICMS nº 92/2015, objetivando uniformizar o regime de substituição tributária, limitou as mercadorias e bens passíveis de sujeição ao regime. Na relação de bens aprovada, deixaram de ser tributados pelo ICMS-ST, a partir de 01/01/2016, produtos dos segmentos de bicicleta, brinquedos e vestuário, dentre outros.

Para fins de adequação dos recolhimentos nos termos do Convênio ICMS nº 92/2015, os contribuintes deverão observar as alterações das legislações estaduais.

Em 31/12/2015, por exemplo, o Estado de São Paulo publicou o Comunicado CAT nº 26/2015, que regulamentou os procedimentos a serem adotados em relação ao estoque existente em 31/12/2015 de mercadorias que foram excluídas do regime de substituição tributária. Os demais Estados estão aos poucos publicando regras semelhantes a fim de dar eficácia às determinações do Convênio.

São Paulo regulamenta a cobrança do ICMS em transferências interestaduais destinadas a consumidor final não contribuinte do imposto

O Estado de São Paulo publicou em 24 de dezembro de 2015 (efeitos vigentes a partir de 1º de janeiro de 2016) o Decreto n.º 61.744/2015, introduzindo no RICMS as alterações na sistemática de cobrança do ICMS nas operações interestaduais que destinem bens e determinados serviços a consumidor final não contribuinte do imposto, nos termos da Emenda Constitucional n.º 87/2015.

Antes da alteração ocorrida na Constituição Federal (art. 155, §2º, VII e VIII), a sistemática de recolhimento do chamado “diferencial de alíquota” (“DIFAL”) aplicava-se apenas às transferências de mercadorias e serviços entre contribuinte localizado em um Estado e um destinatário também contribuinte localizado noutro.

Com a alteração, essa sistemática passou a ser aplicada também às transferências destinadas a consumidor final que não seja contribuinte do imposto no Estado de destino. Nesses casos, o remetente da mercadoria deverá efetuar o recolhimento do DIFAL para o Estado de destino.

O Decreto ainda estabelece que a implementação da cobrança será progressiva nos seguintes termos: (i) em 2016 deverá ser recolhido 40% do DIFAL; (ii) em 2017, 60%; (iii) em 2018, 80%; e (iv) a partir de 2019, 100%.

CONFAZ autoriza a concessão de benefícios nas operações com software

O Conselho Nacional de Política Fazendária (“CONFAZ”) autorizou, por meio do Convênio ICMS nº 181/2015, os Estados do Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Goiás, Maranhão, Mato Grosso do Sul, Paraná, Paraíba, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Santa Catarina, São Paulo e Tocantins a concederem redução na base de cálculo do ICMS nas operações com softwares, programas, jogos eletrônicos, aplicativos, arquivos eletrônicos e congêneres, que não sejam desenvolvidos por encomenda, disponibilizados por qualquer meio, inclusive mediante download. As disposições do Convênio dependem de legislação estadual específica.

Segundo o Convênio, a redução autorizada deverá implicar carga tributária correspondente a no mínimo 5% do valor da operação, sendo que a opção pelos benefícios previstos no Convênio impedem a apropriação de quaisquer outros créditos ou benefícios fiscais pelo contribuinte optante.

Além disso, o Convênio autorizou os Estados a deixarem de exigir débitos de ICMS relativos às operações mencionadas decorrentes de fatos geradores que tenham ocorrido até a data de início de vigência do Convênio.

Nesse caso, os Estados poderão afastar a exigência total ou parcial dos débitos de ICM,S estejam eles lançados ou não, inclusive os juros e multas. Contudo, não estão autorizadas a restituição ou compensação de valores já pagos pelos contribuintes. O Convênio não exige que os contribuintes que optarem pelos benefícios desistam de eventuais discussões sobre o tema nas esferas administrativa e judicial.

O Estado de São Paulo já recepcionou o citado Convênio por meio do Decreto Estadual nº 61.791/2016, excluindo do benefício os jogos eletrônicos, ainda que educativos. Na mesma oportunidade, determinou que o ICMS incidente nas operações com software por meio de transferência eletrônica de dados (download ou streaming) não será exigido até que seja definido o local de ocorrência do fato gerador, a fim de que se determine o Estado responsável pela cobrança.

Os contribuintes interessados em optar pelos benefícios previstos no Convênio deverão verificar sua regulamentação pelos respectivos Estados.

Estado do Rio de Janeiro institui taxa sobre a atividade de geração, transmissão e/ou distribuição de energia

A Lei n° 7.184/2015 instituiu a Taxa de Controle, Monitoramento e Fiscalização Ambiental das Atividades de Geração, Transmissão e/ou Distribuição de Energia Elétrica oriunda de fontes hídrica e térmica, inclusive nuclear, e que tem como fato gerador o exercício regular do poder de polícia ambiental conferido ao Instituto Nacional do Ambiente (INEA) sobre a atividade de geração, transmissão e/ou distribuição de energia realizada no âmbito do Estado do Rio de Janeiro.

A taxa deverá ser recolhida até o 10° dia do mês subsequente, sendo calculada conforme o MegaWatt-hora (MWh) de energia elétrica gerada no Estado do Rio de Janeiro:

(i) Energia termonuclear: R$ 5,50/MWh;

(ii) Energia térmica oriunda de gás natural, diesel e carvão: R$ 4,60/MWh;

(iii) Energia hidrelétrica: R$ 4,10/MWh.O contribuinte da taxa será a pessoa jurídica que esteja, a qualquer título, autorizada a realizar as atividades de geração, transmissão e/ou distribuição de energia no Estado do Rio de Janeiro.

A nova taxa será devida a partir de 30 de março de 2016.

Novas regras de incidência do ICMS/RJ no setor de petróleo

A Lei Estadual n° 7.183/15 estabelece o novo regramento da incidência do ICMS no setor de petróleo, que começará a produzir efeitos a partir do dia 29 de março de 2016. A nova lei prevê a incidência do ICMS à alíquota de 18% nas operações de circulação de petróleo (acrescido de 2% referentes ao adicional destinado ao Fundo Estadual de Combate à Pobreza), estabelecendo como fato gerador do imposto o momento imediatamente posterior à extração de petróleo e quando a mercadoria passar pelos Pontos de Medição da Produção.

São contribuintes do ICMS o comerciante, o industrial, o produtor e o extrator, seja concessionário direto ou não. O local da operação para efeito de cobrança do imposto e definição do estabelecimento responsável é aquele em que tenha ocorrido a medição da produção após a extração do petróleo.

O estabelecimento que comercializar, dentre outras mercadorias, combustíveis e lubrificantes deverá adotar inscrição e regime de escrituração específica para esta atividade.

Regulamentação e prorrogação de programa de anistia do Estado do Rio de Janeiro

O Decreto n° 45.504/15 regulamenta a regularização dos débitos de pessoas jurídicas com valor superior a R$ 10.000.000,00 (dez milhões de reais), mediante parcelamento sem direito à redução de multas e demais acréscimos, conforme o artigo 6° da Lei n° 7.116/15, e prorroga o prazo para a sua adesão até 29 de fevereiro de 2016.

A opção pelo parcelamento sujeita os contribuintes à aceitação plena e irretratável das condições impostas pela legislação estadual. O débito consolidado será pago em parcelas mensais e sucessivas vencíveis no último dia útil de cada mês, sendo o valor de cada parcela determinado em função de percentual da receita bruta do mês imediatamente anterior, não inferior a 2% (dois por cento), observado o valor mínimo de 100.000 UFIR-RJ por parcela.

Para débitos inscritos em dívida ativa, os honorários advocatícios serão devidos à razão de 10% do seu valor. Tais honorários referem-se apenas ao trabalho de análise e cobrança do débito fiscal decorrente da inscrição em dívida ativa, conforme o Decreto n° 45.504/2015. Serão cobrados integralmente os honorários fixados em outras demandas em que se questione o débito objeto de liquidação.

| Ana Cláudia Utumi Sócia - São Paulo autumi@tozzinifreire.com.br |

Maurício Braga Chapinoti Sócio - São Paulo mchapinoti@tozzinifreire.com.br |

| Jerry Levers de Abreu Sócio - São Paulo jabreu@tozzinifreire.com.br |

Camila Abrunhosa Tapias Sócia - São Paulo ctapias@tozzinifreire.com.br |

| Fábio Rosas Sócio - São Paulo frosas@tozzinifreire.com.br |

Vinicius Jucá Sócio - São Paulo vjuca@tozzinifreire.com.br |

| Gustavo Nygaard Sócio - Porto Alegre gnygaard@tozzinifreire.com.br |

Rafael Mallmann Sócio - Porto Alegre rmallmann@tozzinifreire.com.br |

|

Leonardo Ventura |