Após inúmeras controvérsias decorrentes das alterações trazidas pelos Decretos nºs 12.466/2025 e 12.467/2025 ao Imposto sobre Operações Financeiras (“IOF”), detalhadas no seguinte link, o Governo Federal publicou o Decreto nº 12.499/2025, que revoga e substitui os anteriores, ”relativizando” parcialmente algumas das novas regras.

Tais como os anteriores, o novo Decreto altera o Decreto nº 6.306/2007, regulamenta o IOF. Em resumo, o novo Decreto confirmou algumas das mudanças que já haviam sido promovidas pelos dois anteriores, no sentido de determinar a incidência do IOF sobre operações de seguro realizadas por seguradoras, entidades abertas de previdência complementar e outras entidades equiparadas a instituições financeiras.

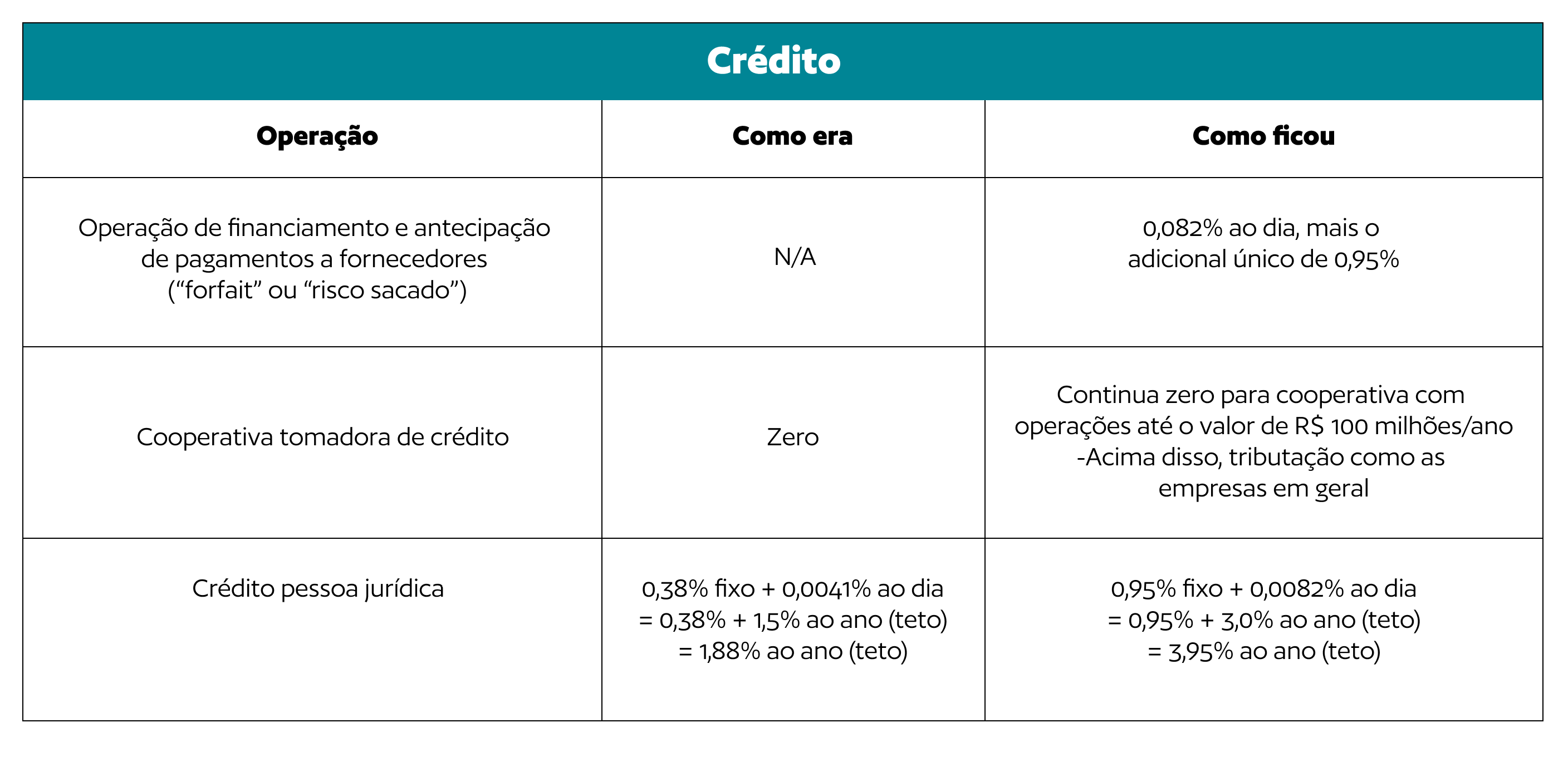

Ainda, a medida determinou o aumento da alíquota diária do imposto em operações de crédito, que era de 0,0041% e passa a ser de 0,0082% ao dia, bem como confirmou a extensão do IOF/Crédito às operações de risco sacado (forfait), tema envolto em controvérsias. Outra alteração foi a alíquota fixa adicional que foi reduzida de 0,95% para 0,38%, mas não é aplicável para as operações de risco sacado (forfait).

Em termos econômicos, as empresas que dependem de crédito rotativo ou financiamentos de curto prazo continuarão a sofrer um impacto direto no custo dessas operações, ainda que tenha sido verificada uma redução em relação ao encontrado nos decretos ora revogados.

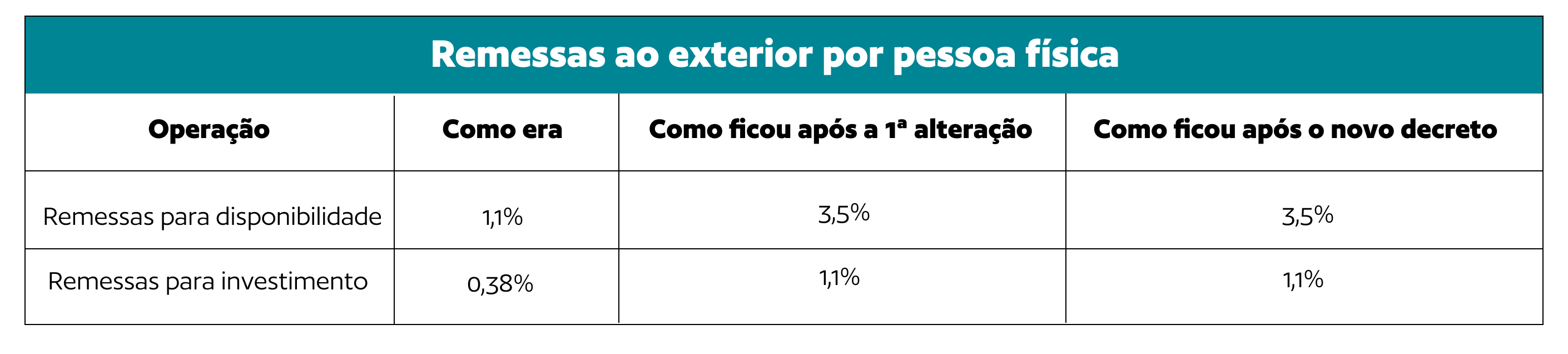

Além de alterações nas operações de crédito, o novo Decreto repetiu as majorações encontradas nos anteriores, já que as liquidações de operações de câmbio para transferência de recursos ao exterior, por pessoa física residente no país, para investimento, o IOF incidirá à alíquota de 1,1%.

O Decreto nº 12.499/2025 também reforçou a incidência do IOF sobre operações realizadas por seguradoras e entidades de previdência complementar. No caso do VBGL, a incidência do IOF ocorrerá apenas em casos em que o aporte exceder R$ 300 mil, em um ano, até o final de 2025. Valores inferiores a esse serão considerados isentos do tributo. A partir de 2026, esse limite de isenção será de R$ 600 mil, em um ano.

1.png)

De toda forma, o Decreto nº 12.499/2025 repete alguns dos vícios já encontrados Decretos nº 12.466/2025 e n° 12.467/2025, razão pela qual a sua legalidade/constitucionalidade pode ser questionada judicial.

A equipe tributária de TozziniFreire Advogados permanece à disposição para esclarecimento adicionais.